|

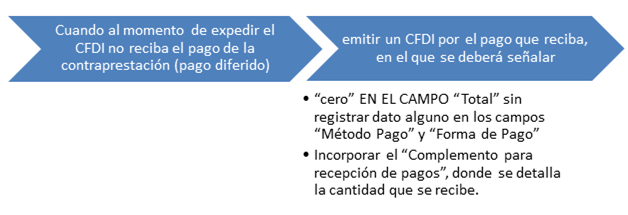

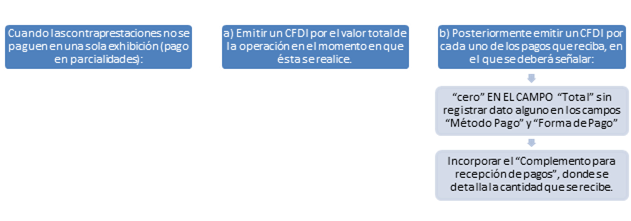

La factura del complemento de pagos entró en vigor el 1 de julio de 2017, siendo obligatoria a partir del 1 de septiembre del 2018. ¿Cuándo debe emitirse un complemento de pago?

Mecanismo para la emisión de complemento de pago o recibo electrónico de pagos (REP)

Plazo para la emisión del complemento:

Se debe emitir el CFDI con complemento para recepción de pagos a más tardar al décimo día natural del mes siguiente al que se recibió el pago. Aún, cuando existe esta facilidad de plazo se recomienda que lo emitan cuando se recibe el pago.

Otras consideraciones: · Se podrá emitir un complemento de pago al mes por el mismo contribuyente, · Cuando se haya emitido un “Recibo Electrónico de Pago”, que acredite que la contraprestación ha sido pagada “Total” o Parcialmente, no podrá ser objeto de cancelación. Salvo que exista error en RFC. · En caso de cancelación por error en RFC, el complemento se cancela y se repone. · Cuando en el Complemento de pago existan errores, éste podrá cancelarse, siempre y cuando se sustituya. · Cuando se cancele porque no debió emitirse, deberá sustituirse por otro con un importe de un peso.

Se les recuerda que antes del 01 de septiembre de 2018, no era obligatorio la emisión del complemento de pago, sin embargo, existía la obligación de emitir un comprobante de ingresos por los pagos obtenidos posteriormente a la emisión del CFDI de la operación, por lo que se les recomiendá que si no los realizaron es conveniente se autocorrijan, ya sea expidiendo un CFDI de ingresos utilizando las claves 08 (factura generada por pagos en parcialidades) o 09 (factura generada por pago diferido) respectivamente, o bien, el complemento de pago correspondiente a los ingresos recibidos.

|